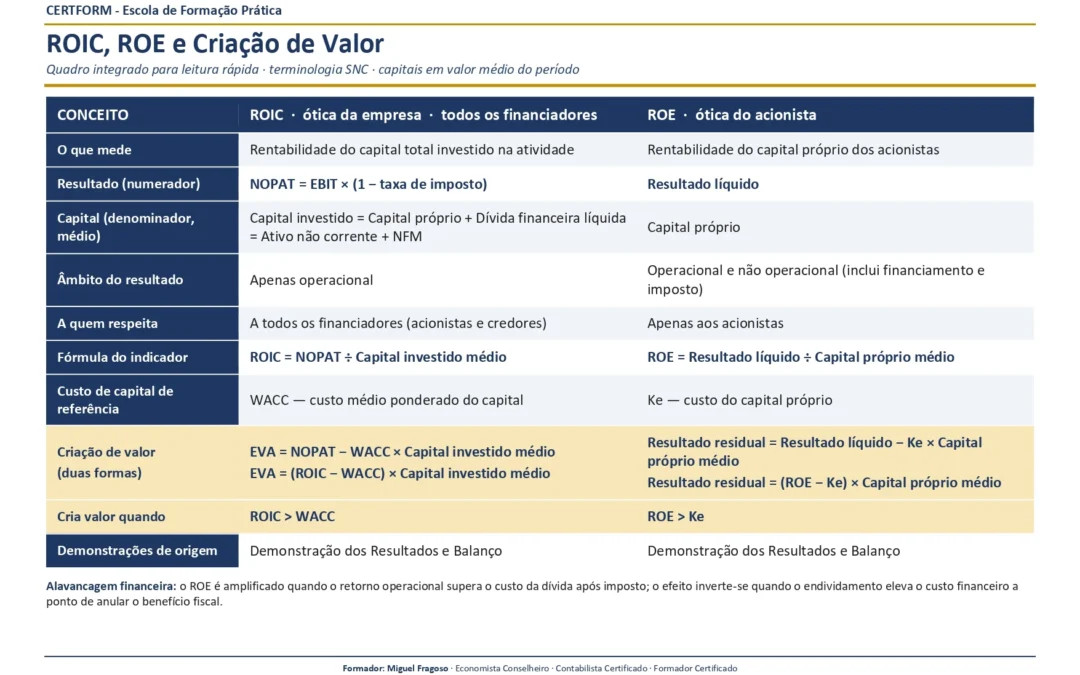

Este artigo explica a diferença entre ROIC (rentabilidade do capital investido) e ROE (rentabilidade dos capitais próprios) como ferramentas de avaliação do desempenho empresarial. Demonstra, com o caso prático da empresa simulada NORTÉCNICA, S.A., que uma empresa pode apresentar lucro e ainda assim destruir valor económico. O ROIC compara-se com o WACC para apurar o EVA; o ROE compara-se com o custo do capital próprio (Ke) para obter o resultado residual. O artigo aborda ainda o efeito da alavancagem financeira e a razão pela qual a leitura isolada do resultado líquido é insuficiente para avaliar a criação de valor.

Por que o lucro não chega para avaliar o desempenho

Uma empresa pode apresentar lucro e, ainda assim, destruir valor. Esta aparente contradição está no centro da análise financeira e é a razão pela qual o resultado líquido, isoladamente, não chega para avaliar o desempenho. Para o demonstrar, acompanhamos ao longo do texto um caso prático, a NORTÉCNICA, S.A., uma empresa simulada, concebida para efeitos pedagógicos, cujos números servem de fio condutor.

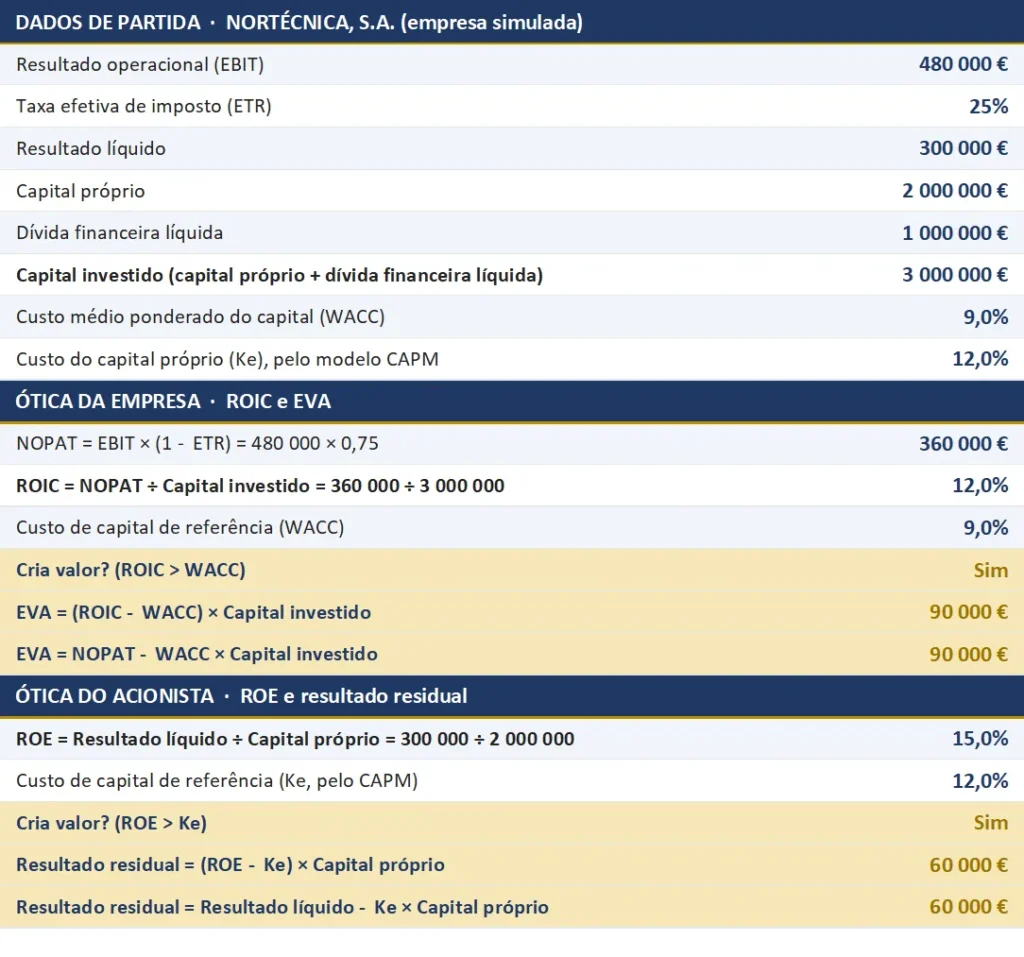

No período em análise, a NORTÉCNICA apresenta um resultado operacional (EBIT) de 480 000 euros e um resultado líquido de 300 000 euros, a uma taxa efetiva de imposto (ETR) de 25%. No Balanço, o capital investido na atividade ascende a 3 000 000 de euros, financiado por 2 000 000 de capital próprio e 1 000 000 de dívida financeira líquida. O custo médio ponderado do capital (WACC) é de 9% e o custo do capital próprio (Ke), estimado pelo modelo CAPM, de 12%.

O ROIC e a ótica da empresa

O que é e como se calcula

O primeiro indicador é o ROIC, a rentabilidade do capital investido. Mede o retorno que a atividade gera sobre todo o capital aplicado, próprio e alheio, partindo do resultado operacional líquido de imposto (NOPAT). O imposto deduzido é o que resulta da taxa efetiva (ETR) aplicada ao EBIT, e o ROIC obtém-se da divisão do NOPAT pelo capital investido.

NOPAT = 480 000 × (1 − ETR) = 480 000 × (1 − 25%) = 360 000 euros

ROIC = 360 000 ÷ 3 000 000 = 12,0%

ROIC vs WACC: quando se cria valor

Doze por cento é um bom número? Por si só, não se sabe. Só comparando o ROIC com o custo do capital que financia a atividade, o WACC, se obtém resposta. Como o ROIC (12%) supera o WACC (9%), a NORTÉCNICA cria valor na ótica da empresa. Esse valor mede-se pelo EVA, de duas formas equivalentes.

EVA = (12% − 9%) × 3 000 000 = 90 000 euros

EVA = 360 000 − 9% × 3 000 000 = 90 000 euros

São 90 000 euros de valor económico acrescentado, gerados acima da remuneração exigida pelo conjunto dos financiadores.

O ROE e a ótica do acionista

O que é e como se calcula

Os acionistas, porém, querem conhecer o retorno do capital próprio que investiram. É o que mede o ROE, a relação entre o resultado líquido e o capital próprio. Ao contrário do ROIC, este resultado já incorpora o efeito do financiamento e do imposto, pelo que o ROE reflete a rentabilidade operacional e não operacional.

ROE = 300 000 ÷ 2 000 000 = 15,0%

ROE vs Ke: quando se cria valor para o acionista

Também aqui o valor só ganha significado quando confrontado com o custo de oportunidade do acionista, o Ke, estimado pelo modelo CAPM. Como o ROE (15%) supera o Ke (12%), cria-se igualmente valor na ótica do acionista, medido pelo resultado residual.

Resultado residual = (15% − 12%) × 2 000 000 = 60 000 euros

Resultado residual = 300 000 − 12% × 2 000 000 = 60 000 euros

Por que divergem as duas óticas: a alavancagem

O ROE (15%) supera o ROIC (12%) por uma razão precisa: a NORTÉCNICA recorre a dívida cujo custo, depois de imposto, é inferior ao retorno gerado pelos ativos. É o efeito da alavancagem financeira, que beneficia os acionistas enquanto o retorno operacional exceder o custo da dívida. O efeito tem limite: a partir de certo endividamento, o custo financeiro agrava-se, anula o benefício fiscal e eleva o custo do capital, destruindo o que prometia criar.

Por que é indispensável esta análise

O caso da NORTÉCNICA mostra-o com clareza. O resultado líquido de 300 000 euros pareceria, à primeira vista, sinal inequívoco de bom desempenho. No entanto, bastaria um WACC de 12% para o EVA ser nulo, e qualquer valor acima disso transformaria o mesmo lucro em destruição de valor. Sem confrontar a rentabilidade com o custo do capital, esta conclusão permaneceria invisível.

Em síntese, o ROIC mede a eficiência operacional para todos os financiadores, ao passo que o ROE mede a rentabilidade total, operacional e não operacional, apenas para os acionistas. A leitura conjunta dos dois, confrontada com o WACC e com o Ke, distingue as empresas que criam valor daquelas que se limitam a gerar lucro.

Conclusão: a NORTÉCNICA cria valor nas duas óticas, porque o ROIC supera o WACC e o ROE supera o Ke. Um resultado líquido positivo, por si só, não permitiria esta conclusão.

Quer dominar a análise financeira na prática?

Aprende a interpretar indicadores como o ROIC, o ROE e o EVA e a tomar decisões com base na criação real de valor.