Esta publicação fala sobre as provisões contabilísticas e fiscais em Portugal, explicando o seu enquadramento na NCRF 21 e no artigo 39.º do Código do IRC. Aborda o conceito de provisão e a sua distinção face a contas a pagar e acréscimos de gastos, os três critérios cumulativos exigidos para o reconhecimento, e os passivos e ativos contingentes. Detalha ainda os critérios de mensuração, o registo contabilístico nas contas 67 e 29 (constituição, utilização e reversão), o impacto nas demonstrações financeiras e, por fim, o regime fiscal de dedutibilidade em IRC — incluindo o cálculo do limite para provisões de garantias a clientes e o tratamento das reversões parcialmente deduzidas na Modelo 22.

Conceito

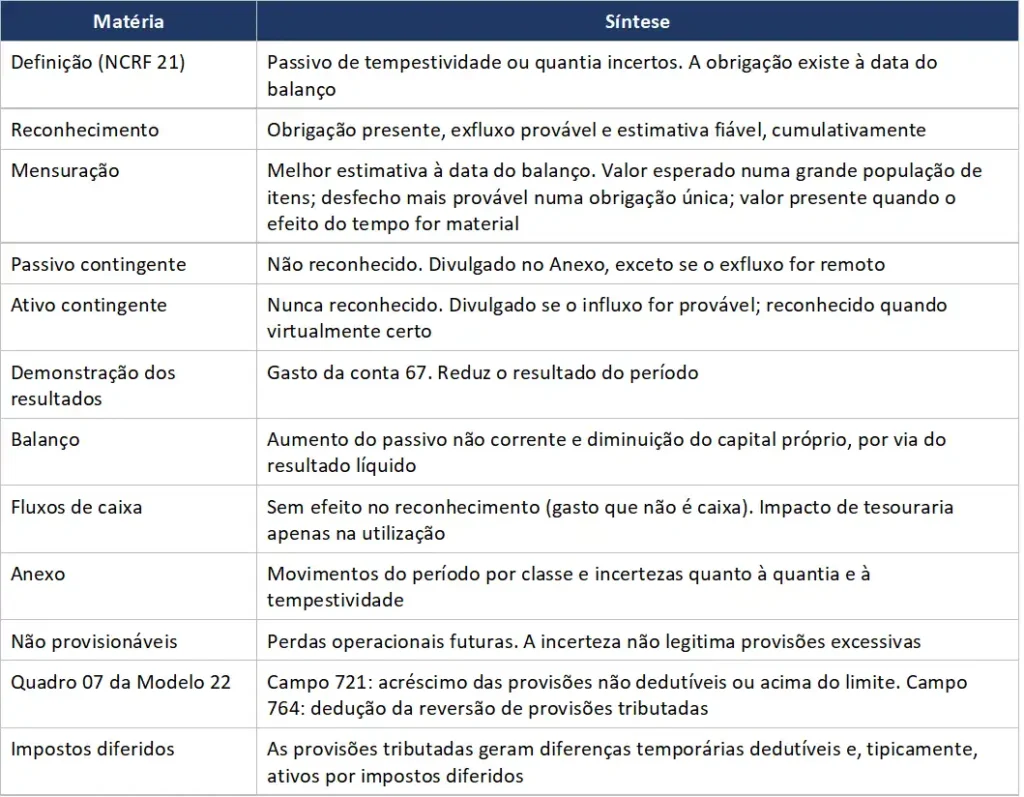

A NCRF 21 define provisão como um passivo de tempestividade ou quantia incertos. A obrigação existe à data do balanço. O que é incerto é o momento em que será liquidada ou o valor exato pelo qual o será.

A provisão distingue-se, por isso, de duas figuras próximas. Nas contas a pagar, o fornecedor já faturou ou o acordo já foi formalizado, sendo conhecidos o valor e o prazo. Nos acréscimos de gastos, o bem ou serviço já foi recebido ou fornecido, embora ainda não faturado, e a estimativa envolve uma incerteza substancialmente menor.

Critérios de reconhecimento

Uma provisão só é reconhecida quando se verificam, cumulativamente, três critérios:

- Existência de uma obrigação presente, legal ou construtiva, resultante de um acontecimento passado, perante a qual a entidade não dispõe de alternativa realista senão liquidar.

- Probabilidade de exfluxo de recursos que incorporem benefícios económicos, aferida pelo critério do mais provável do que não.

- Possibilidade de estimativa fiável da quantia da obrigação.

O primeiro critério delimita o âmbito da norma. Os custos de reparação de danos ambientais já causados, quando a lei imponha essa reparação, são provisionáveis: a obrigação decorre de um acontecimento passado e a entidade não a pode evitar. O investimento futuro em equipamentos de despoluição não é provisionável, ainda que a entidade tenha a intenção de o realizar, porque pode evitá-lo alterando o seu modo de operar. Os dispêndios que dependem da conduta futura da entidade não configuram obrigação presente.

O segundo critério fixa um limiar probabilístico: a probabilidade de ocorrer o exfluxo tem de ser superior à de não ocorrer. O terceiro é satisfeito sempre que a entidade consiga determinar uma gama de desfechos possíveis, o que sucede em todos os casos, salvo situações extremamente raras.

Passivos e ativos contingentes

Não se verificando algum dos critérios, não há provisão. Pode existir um passivo contingente, que corresponde a uma obrigação possível, cuja existência depende da ocorrência de acontecimentos futuros incertos, ou a uma obrigação presente que não satisfaz o critério da probabilidade do exfluxo ou o da fiabilidade da estimativa. O passivo contingente não é reconhecido no balanço, sendo apenas divulgado no Anexo, exceto quando a possibilidade de exfluxo for remota.

O ativo contingente não é reconhecido em caso algum. É divulgado quando o influxo de benefícios económicos for provável e passa a ser reconhecido quando a sua realização se tornar virtualmente certa, momento em que deixa de ser contingente. Uns e outros são avaliados continuadamente: se um passivo contingente se tornar provável, é reconhecida uma provisão no período em que a alteração da probabilidade ocorra.

Mensuração

A quantia reconhecida é a melhor estimativa do dispêndio exigido para liquidar a obrigação à data do balanço, ou seja, o valor que a entidade racionalmente pagaria para a liquidar ou para a transferir para um terceiro nesse momento.

Quando a provisão envolve uma grande população de itens, como sucede nas garantias concedidas a clientes, a obrigação é estimada ponderando todos os desfechos possíveis pelas respetivas probabilidades, método designado por valor esperado.

Quando está em causa uma obrigação única, como um processo judicial, o desfecho individual mais provável constitui, em regra, a melhor estimativa, ajustada quando as restantes consequências possíveis se situem maioritariamente acima ou abaixo dela.

Sendo material o efeito do valor temporal do dinheiro, a provisão é reconhecida pelo valor presente dos dispêndios estimados, descontados a uma taxa antes de impostos que reflita as avaliações correntes de mercado e os riscos específicos do passivo. Nos períodos seguintes, a quantia da provisão aumenta para refletir a passagem do tempo.

Os ganhos esperados com a alienação de ativos não são considerados na mensuração. Os reembolsos esperados de terceiros, designadamente ao abrigo de contratos de seguro, são reconhecidos como ativo separado apenas quando seja virtualmente certo que serão recebidos, não podendo a quantia reconhecida exceder a da provisão.

Contabilização

O código de contas do SNC prevê, para cada natureza de obrigação, uma conta de gasto, uma conta de passivo e uma conta de rendimento. A constituição ou o reforço da provisão faz-se a débito da conta 67, provisões do período, por contrapartida de crédito da conta 29, provisões.

A provisão é utilizada exclusivamente para os dispêndios relativamente aos quais foi originalmente reconhecida. Ocorrendo o dispêndio, debita-se a subconta 29 correspondente por contrapartida dos meios financeiros ou das contas de terceiros. A norma proíbe que uma provisão constituída para uma finalidade seja contrabalançada com dispêndios de outra natureza, uma vez que tal esconderia o impacto de dois acontecimentos distintos.

As provisões são revistas à data de cada balanço e ajustadas para refletir a melhor estimativa corrente. Deixando de ser provável o exfluxo de recursos, a provisão é revertida. A reversão constitui um lançamento autónomo e de sentido inverso ao da constituição: debita-se a subconta 29 respetiva, anulando o passivo, por crédito da conta 763, reversões de provisões, que é uma conta de rendimento. Retomando o exemplo anterior, se o processo judicial terminar sem condenação, a provisão de 25.000 € é revertida a débito da conta 293 por crédito da conta 7633.

Impacto nas demonstrações financeiras

Na demonstração dos resultados, o gasto reconhecido na conta 67 reduz o resultado do período. A diminuição do lucro contabilístico ocorre sem que exista, nesse momento, qualquer saída de caixa.

No balanço, o passivo aumenta pelo montante da provisão, que figura no passivo não corrente. Simultaneamente, o capital próprio diminui, uma vez que o resultado líquido do período, já afetado pelo gasto, constitui uma rubrica do capital próprio. A redução é imediata e não depende da deliberação de aplicação de resultados. Em termos de análise financeira, a autonomia financeira diminui e os rácios de endividamento agravam-se.

Na demonstração dos fluxos de caixa não existe efeito no momento do reconhecimento, por se tratar de um gasto que não é caixa, exigindo-se a correspondente reconciliação com o resultado líquido. O impacto de tesouraria ocorre apenas na utilização da provisão.

No Anexo divulgam-se, por classe de provisões, a quantia escriturada, os aumentos, as utilizações e as reversões do período, bem como a natureza da obrigação e as incertezas quanto à quantia e à tempestividade. Os passivos contingentes são igualmente divulgados, exceto quando o exfluxo for remoto.

Enquadramento fiscal em IRC

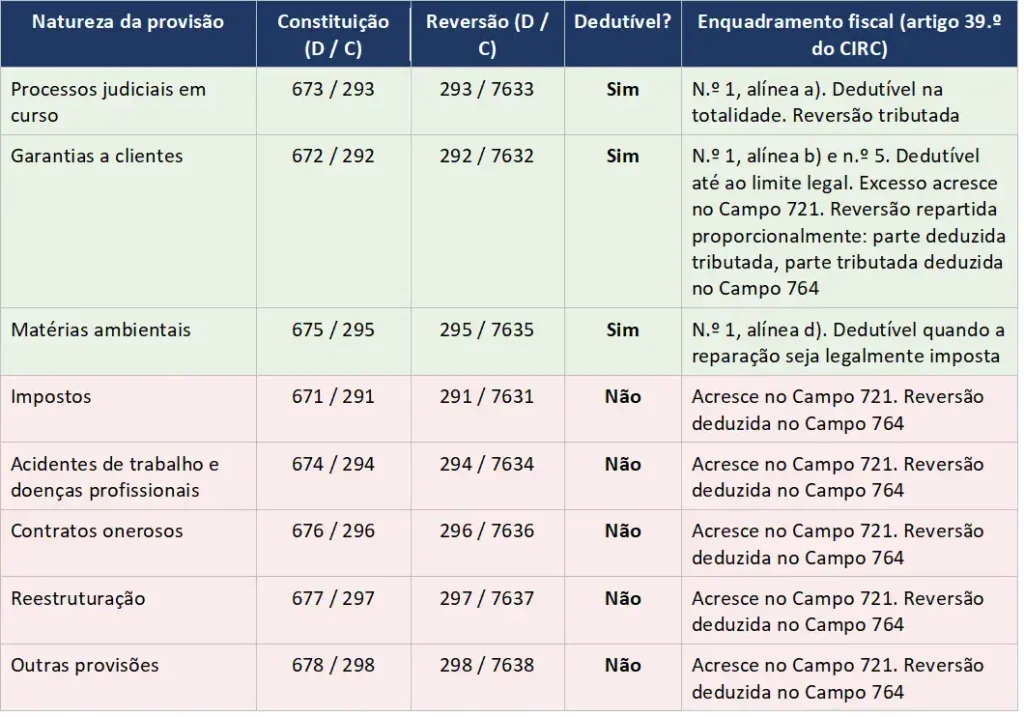

A NCRF 21 determina as provisões que devem ser reconhecidas. O artigo 39.º do CIRC determina as que são fiscalmente dedutíveis. O artigo 39.º consagra um regime de numerus clausus: apenas são dedutíveis as provisões expressamente previstas na lei, determinadas com base nas condições existentes no final do período de tributação. As restantes, ainda que contabilisticamente obrigatórias, são acrescidas no Campo 721 do Quadro 07 da Modelo 22.

São fiscalmente dedutíveis as provisões para processos judiciais em curso, na totalidade; as provisões para garantias a clientes, até ao limite legal; e as provisões para reparação de danos de carácter ambiental, quando a reparação seja legalmente imposta.

Quando a provisão for reconhecida pelo valor presente, os gastos resultantes do desconto ficam sujeitos ao mesmo regime de dedutibilidade da provisão a que respeitam.

O limite das provisões para garantias a clientes resulta da aplicação, às vendas e prestações de serviços do período sujeitas a garantia, de uma percentagem que não pode exceder o quociente entre os encargos efetivos com garantias e as vendas sujeitas a garantia, ambos referentes aos três últimos períodos de tributação.

Exemplo. Uma entidade registou, nos três períodos anteriores, encargos efetivos de 350.000 € sobre vendas sujeitas a garantia de 13.500.000 €, o que corresponde a uma percentagem máxima de 2,5926 %. No período N, com vendas sujeitas a garantia de 5.500.000 €, constituiu uma provisão de 220.000 €, correspondente a 4 % das vendas, de acordo com a sua estimativa técnica. A provisão fiscalmente aceite é de 142.593 € (5.500.000 € × 2,5926 %) e o excesso de 77.407 € é acrescido no Campo 721.

O gasto contabilístico é reconhecido pela totalidade, a débito da conta 672 por crédito da conta 292. O excesso não dedutível origina uma diferença temporária dedutível e, tipicamente, um ativo por imposto diferido, revertido quando a provisão for utilizada ou aceite fiscalmente.

As reversões seguem o regime da constituição. A reversão de uma provisão que foi deduzida fiscalmente é tributada como rendimento, sem correção no Quadro 07. A reversão de uma provisão que não foi deduzida é deduzida no Campo 764, evitando-se a dupla tributação do mesmo montante.

Quando a provisão tenha sido apenas parcialmente deduzida, como sucede nas garantias a clientes constituídas acima do limite legal, a reversão reparte-se proporcionalmente entre as duas partes. Retomando o exemplo, se no período N+2 forem revertidos 80.000 € dos 220.000 € provisionados, a parte correspondente à provisão deduzida (142.593 € × 80.000 ÷ 220.000 = 51.852 €) é tributada como rendimento e a parte correspondente à provisão tributada (77.407 € × 80.000 ÷ 220.000 = 28.148 €) é deduzida no Campo 764.

Limites do regime

Não são reconhecíveis provisões para perdas operacionais futuras, uma vez que não satisfazem a definição de passivo nem os critérios gerais de reconhecimento. A expectativa de perdas operacionais futuras constitui um indício de que os ativos da unidade operacional podem estar em imparidade, devendo ser testados nos termos da NCRF 12.

A incerteza não justifica a criação de provisões excessivas nem a sobreavaliação deliberada de passivos. O ajustamento do risco não pode ser duplicado, e um desfecho adverso estimado numa base prudente não é tratado como mais provável do que realisticamente é.

Os contratos onerosos, aqueles em que os custos inevitáveis de satisfazer as obrigações contratuais excedem os benefícios económicos esperados, dão origem ao reconhecimento de uma provisão. As provisões para reestruturação só são reconhecidas quando exista um plano formal detalhado e a entidade tenha criado uma expectativa válida nos afetados, através do início da implementação do plano ou do anúncio das suas principais características.

Quadro-resumo global

Miguel Fragoso · Economista Conselheiro (OE) · Contabilista Certificado (OCC) · Formador Certificado (CCP)

Este tema é aprofundado no Curso de Especialização em IRC, Benefícios Fiscais e Impostos Diferidos (e-learning), ministrado pela CERTFORM, entidade formadora certificada pela DGERT.

Quer dominar as provisões, os impostos diferidos e os benefícios fiscais em IRC de forma prática e aplicada?