Este artigo explica como reconhecer e reverter perdas por imparidade em ativos, inventários e dívidas a receber, segundo a NCRF 12, NCRF 18 e NCRF 27, e detalha o respetivo enquadramento fiscal em sede de IRC (artigos 28.º, 28.º-A, 28.º-B e 31.º-B do CIRC), incluindo os limites de dedutibilidade para créditos em mora. Inclui um caso prático completo de imparidade de um cliente em cobrança duvidosa, com lançamentos contabilísticos e apuramento da parte fiscalmente aceite.

Enquadramento e reconhecimento contabilístico

Uma imparidade traduz a perda de valor de um ativo, reconhecida sempre que a quantia escriturada excede a quantia recuperável, ou seja, o montante que a empresa ainda espera obter do ativo, pelo seu uso ou pela sua venda. O reconhecimento decorre do princípio da prudência e assegura que o balanço não apresenta ativos por valores superiores aos recuperáveis. A matéria encontra enquadramento na NCRF 12, nos inventários na NCRF 18 e nas dívidas a receber na NCRF 27.

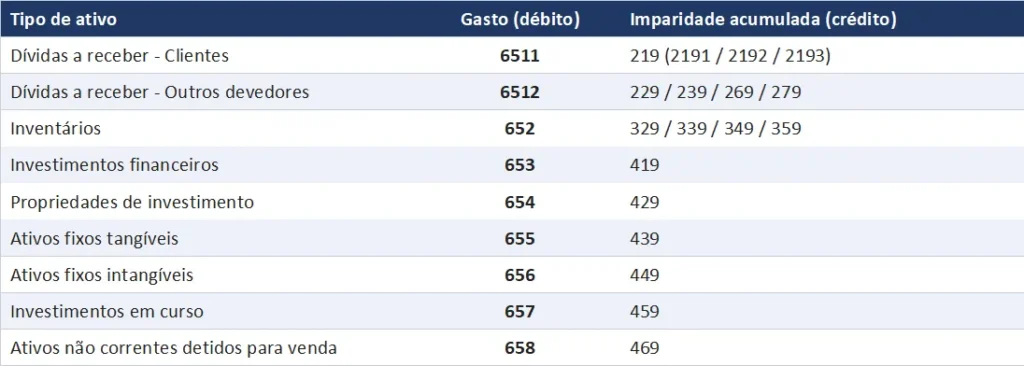

O reconhecimento contabilístico faz-se, em termos simplificados, em dois movimentos. A perda regista-se como gasto do período, na conta 65 (Perdas por imparidade) e respetiva subconta, reduzindo o resultado. Em contrapartida, credita-se uma conta de imparidade acumulada, corretiva do ativo, apresentada como dedução ao valor bruto. No balanço, o ativo surge por uma única quantia, já líquida das imparidades acumuladas, sendo o detalhe entre valor bruto, imparidades acumuladas e valor líquido divulgado no Anexo.

Reversão de imparidades.

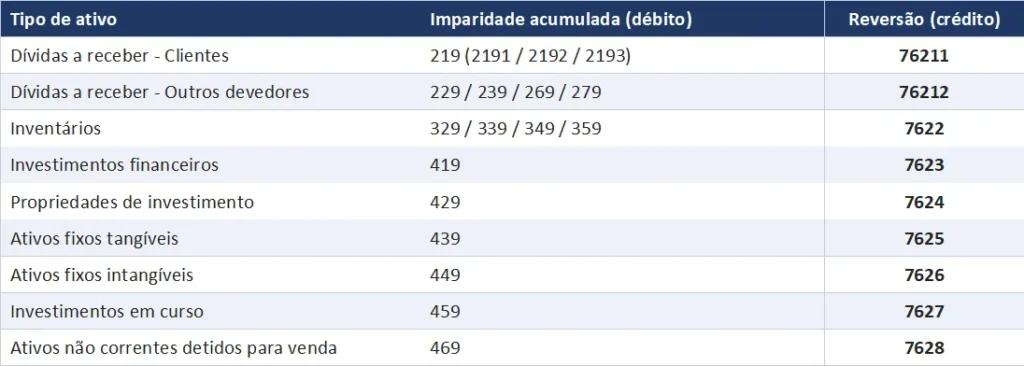

Quando cessam, total ou parcialmente, as causas que originaram a perda, a imparidade tem de ser revertida. A reversão traduz-se num lançamento simétrico e de sentido inverso ao do reconhecimento: debita-se a conta de imparidade acumulada, reduzindo o valor acumulado e repondo o ativo, e credita-se a respetiva subconta da conta 762 (Reversões de perdas por imparidade), reconhecendo um rendimento do período que aumenta o resultado. A reversão tem como limite não elevar o ativo acima da quantia que apresentaria caso a imparidade nunca tivesse sido reconhecida.

Caso específico das dívidas de clientes.

Para que a imparidade de um crédito de cliente possa ser reconhecida e aceite fiscalmente [artigo 28.º-A, n.º 1, alínea a) do CIRC], o crédito tem de estar evidenciado na contabilidade como de cobrança duvidosa. Procede-se, por isso, em primeiro lugar, à passagem do saldo da conta 211 (Clientes c/c) para a conta 217 (Clientes – cobrança duvidosa). Só depois se reconhece a perda por imparidade, na conta 6511 (Perdas por imparidade – Clientes), por contrapartida da conta 2191 (Perdas por imparidade acumuladas – Clientes c/c).

Regime fiscal em sede de IRC

O reconhecimento contabilístico da imparidade, ainda que conforme com as normas de contabilidade, não determina, por si só, a sua aceitação como gasto fiscal. O CIRC estabelece condições próprias, distintas consoante a natureza do ativo.

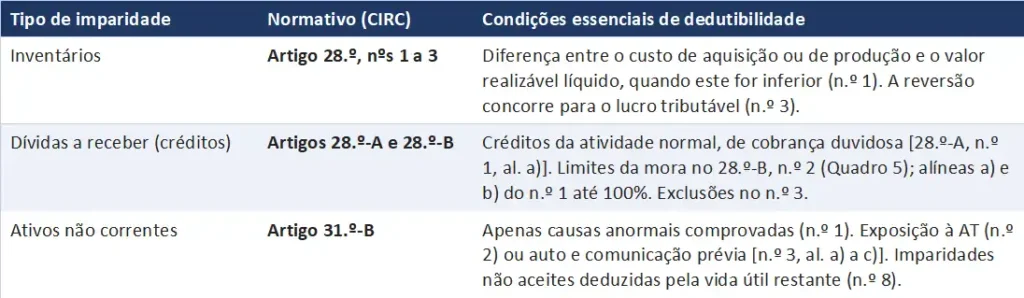

Inventários (artigo 28.º).

Nos termos do n.º 1, são dedutíveis as perdas por imparidade até ao limite da diferença entre o custo de aquisição ou de produção e o valor realizável líquido reportado à data do balanço, quando este for inferior. O n.º 2 define valor realizável líquido como o preço de venda estimado no decurso normal da atividade, deduzido dos custos necessários de acabamento e venda. A reversão, parcial ou total, concorre para a formação do lucro tributável (n.º 3).

Dívidas a receber (artigos 28.º-A e 28.º-B).

São dedutíveis as perdas por imparidade em créditos da atividade normal que, no fim do período, possam ser considerados de cobrança duvidosa e estejam evidenciados como tal na contabilidade [28.º-A, n.º 1, alínea a)]. O risco de incobrabilidade justifica-se (28.º-B, n.º 1) quando o devedor tenha processo de execução, insolvência, PER ou SIREVE [alínea a)], quando os créditos tenham sido reclamados judicial ou arbitralmente [alínea b)], ou quando estejam em mora há mais de seis meses, com provas objetivas de imparidade e diligências de cobrança [alínea c)]. A mora corresponde ao tempo decorrido desde o vencimento do crédito sem que este tenha sido pago. Apenas os créditos da alínea c) estão sujeitos aos limites percentuais crescentes do n.º 2 (Quadro 5), aplicáveis também aos juros de mora (n.º 4); os créditos das alíneas a) e b) podem ser considerados na totalidade. Não são de cobrança duvidosa, nos termos do n.º 3, entre outros, os créditos sobre o Estado ou por este avalizados [alínea a)], os cobertos por seguro ou garantia real [alínea b)] e os detidos sobre entidades com relações especiais [alíneas c) a e)]. As imparidades que deixem de se justificar constituem componente positiva do lucro tributável (28.º-A, n.º 3).

Ativos não correntes (artigo 31.º-B).

O n.º 1 só admite a dedução quando a perda resulte de causas anormais comprovadas, designadamente desastres, fenómenos naturais ou inovações técnicas excecionalmente rápidas. Tratando-se de ativos intangíveis ou de abate diferido, exige-se exposição fundamentada à Autoridade Tributária (n.º 2). Tratando-se de ativos tangíveis abatidos no mesmo período, exige-se auto de abate assinado por duas testemunhas [n.º 3, alínea a)], relação discriminativa dos bens [alínea b)] e comunicação prévia, com a antecedência mínima de quinze dias, ao serviço de finanças ou à Unidade dos Grandes Contribuintes [alínea c)]. As imparidades não aceites em ativos depreciáveis ou amortizáveis são consideradas gasto, em partes iguais, ao longo da vida útil restante (n.º 8).

Caso prático – Imparidade de clientes

Enunciado.

A GAMA – Equipamentos Industriais, Lda. detém, a 31 de dezembro do período N, um crédito sobre o cliente BETA – Distribuição, Lda., no montante de 15 000,00 €, resultante de faturas vencidas e não pagas. À data do balanço, o crédito encontra-se em mora há dez meses. Existem provas objetivas de imparidade, decorrentes das dificuldades financeiras conhecidas do devedor, e foram efetuadas diligências para o seu recebimento, sem sucesso. Não corre processo de execução, insolvência, PER ou SIREVE, nem o crédito foi reclamado judicial ou arbitralmente. Perante o risco de perda total, a GAMA decide reconhecer a imparidade pela totalidade do crédito, ou seja, a 100%.

Reconhecimento contabilístico.

O reconhecimento processa-se em dois movimentos, reportados a 31 de dezembro do período N. Em primeiro lugar, o saldo do cliente é transferido da conta 211 (Clientes c/c) para a conta 217 (Clientes – cobrança duvidosa), passando o crédito a estar evidenciado como de cobrança duvidosa. Em segundo lugar, reconhece-se a perda por imparidade, na conta 6511, por contrapartida da conta 2191. O primeiro movimento não afeta resultados; o segundo reconhece um gasto do período e reduz o ativo, que passa a figurar no balanço pela quantia líquida de zero.

Passagem a cobrança duvidosa: débito da conta 217 – Clientes de cobrança duvidosa (BETA), por crédito da conta 211 – Clientes c/c (BETA), pelo montante de 15 000,00 €.

Reconhecimento da imparidade: débito da conta 6511 – Perdas por imparidade em dívidas a receber – Clientes, por crédito da conta 2191 – Perdas por imparidade acumuladas – Clientes c/c (BETA), pelo montante de 15 000,00 €.

Tratamento fiscal em IRC.

Contabilisticamente, a perda reflete a melhor estimativa da quantia recuperável (NCRF 27) e ascende a 15 000,00 €. Fiscalmente, o artigo 28.º-B, n.º 2 impõe limites máximos de dedutibilidade em função da mora. Estando o crédito em mora há dez meses, aplica-se a alínea a) (mais de 6 meses e até 12 meses), que fixa o limite em 25%. São, assim, aceites como gasto fiscal 3 750,00 €. Os restantes 11 250,00 €, correspondentes à parte da imparidade que excede o limite legal, não são dedutíveis no período e têm de ser acrescidos no Quadro 07 da declaração periódica de rendimentos Modelo 22, no campo 718.

Autor: Miguel Fragoso · Economista Conselheiro (OE) · Contabilista Certificado (OCC) · Formador Certificado (CCP)

Quer as explicações do formador?

Se quer perceber estes conceitos com a explicação detalhada do formador Dr. Miguel Fragoso, veja o vídeo:

Quer dominar imparidades, IRC e todo o ciclo contabilístico na prática?

Conheça o Curso Técnico de Contabilidade e Administração Empresarial com Informática Aplicada e prepare-se para os desafios reais das empresas.