As férias e o subsídio de férias constituem uma das matérias em que o regime do acréscimo assume maior relevância prática na contabilidade das entidades. O direito a estas prestações é adquirido num exercício económico, mas a respetiva fruição e pagamento ocorrem, em regra, no exercício seguinte. Esta dissociação temporal entre o momento em que o gasto é gerado e o momento em que é liquidado obriga ao reconhecimento de um acréscimo de gasto no encerramento de contas, em respeito pelo princípio da especialização dos exercício.

O regime do acréscimo

O regime do acréscimo, ou princípio da especialização dos exercícios, encontra-se consagrado na Estrutura Conceptual do Sistema de Normalização Contabilística. De acordo com este pressuposto, os efeitos das transações e dos demais acontecimentos são reconhecidos quando ocorrem, e não quando o respetivo recebimento ou pagamento se concretiza, sendo registados e relatados nas demonstrações financeiras dos períodos a que dizem respeito.

Aplicado às férias e ao subsídio de férias, este pressuposto determina que o gasto deve ser imputado ao período em que os trabalhadores e os membros dos órgãos sociais prestaram o serviço que originou o direito, independentemente de a fruição das férias e o pagamento do subsídio apenas se verificarem no ano seguinte.

O direito a férias e a subsídio de férias

Nos termos da legislação laboral em vigor, o direito a férias e a subsídio de férias vence-se, em regra, no dia 1 de janeiro de cada ano civil, reportando-se ao serviço prestado no ano anterior. No momento do encerramento das contas de um exercício, a entidade já constituiu, por essa via, uma obrigação perante os seus trabalhadores e órgãos sociais, na medida em que estes prestaram, ao longo do ano, o trabalho que lhes confere o direito a gozar férias e a receber o respetivo subsídio no exercício seguinte.

Existe, assim, a 31/12/N, uma responsabilidade certa quanto à sua existência, ainda que de montante estimado, que deve ser reconhecida simultaneamente como gasto do período e como passivo.

O reconhecimento à luz da NCRF 28

A NCRF 28 – Benefícios dos empregados qualifica as férias e o subsídio de férias como benefícios de curto prazo, concretamente como ausências permitidas de curto prazo de natureza acumulável. Estes benefícios são reconhecidos como gasto à medida que os empregados prestam o serviço que aumenta o seu direito, e como passivo pela quantia que a entidade espera vir a liquidar.

Deste modo, o gasto com férias e subsídio de férias relativo ao serviço prestado em N é reconhecido em N, por contrapartida de um passivo registado em contas de acréscimos de gastos, sendo a obrigação extinta em N+1 no momento do processamento e pagamento.

A mensuração da estimativa

O acréscimo de gasto a reconhecer a 31/12/N corresponde à melhor estimativa da quantia que a entidade espera vir a suportar. Essa estimativa integra duas componentes: a remuneração das férias e do subsídio de férias, equivalente, em conjunto, a duas remunerações mensais, e os encargos sobre remunerações a cargo da entidade, designadamente as contribuições para a Segurança Social.

Quando a entidade prevê atualizar as remunerações no exercício seguinte, essa expectativa deve ser incorporada na estimativa, uma vez que o pagamento ocorrerá já com os vencimentos atualizados. Nos exemplos que se seguem, a taxa contributiva da entidade é de 23,75% sobre as remunerações, acrescendo a contribuição do beneficiário, de 11%, aquando do processamento.

A correção da estimativa em N+1

No exercício N+1, no momento do processamento, os valores efetivos podem divergir da estimativa reconhecida, em regra por a atualização das remunerações ter sido superior ou inferior à prevista, ou por não ter chegado a ocorrer. Estas situações configuram alterações de uma estimativa contabilística, reguladas pela NCRF 4 – Políticas contabilísticas, alterações nas estimativas contabilísticas e erros.

Importa sublinhar que a estimativa reconhecida no encerramento de N foi, nesse momento, a melhor estimativa possível em face da informação disponível, pelo que a diferença apurada em N+1 não constitui um erro. O efeito da alteração de uma estimativa é reconhecido prospetivamente, ou seja, nos gastos do período corrente, não havendo lugar a correção retrospetiva nem à reexpressão de períodos anteriores. Quando o valor efetivo é inferior à estimativa, regista-se um excesso de estimativa, que reduz o gasto do período; quando é superior, regista-se uma insuficiência de estimativa, que acresce ao gasto do período.

Caso prático

Dados

A entidade Mobiliário Aurora, Lda apresenta, no exercício de N, uma remuneração mensal de 2 800 € atribuída ao sócio-gerente e um total de 20 000 € de remunerações mensais do restante pessoal. No encerramento das contas de N, a entidade prevê atualizar todas as remunerações em 3% no exercício seguinte. A taxa contributiva da entidade para a Segurança Social é de 23,75% e a contribuição dos beneficiários é de 11%.

Pretende-se o reconhecimento do acréscimo de gasto relativo ao mês de férias e ao subsídio de férias a 31/12/N e, bem assim, os registos a efetuar em N+1 aquando do respetivo processamento, sabendo que, nesse exercício, a entidade decidiu não atualizar a remuneração do sócio-gerente e atualizar as remunerações do pessoal em 4%.

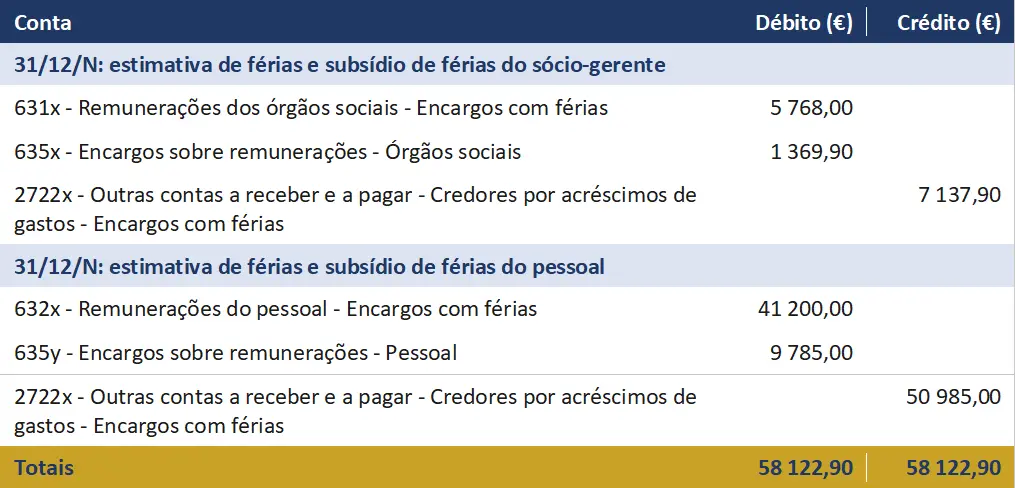

Reconhecimento da estimativa a 31/12/N

Atendendo ao regime do acréscimo e ao disposto na NCRF 28 – Benefícios dos empregados, a entidade reconhece a responsabilidade assumida como gasto do ano em que os empregados prestaram serviço e ganharam o direito a férias e a receber o respetivo subsídio:

Cálculos auxiliares

- Estimativa de férias e subsídio de férias dos órgãos sociais: (2 800 € + 2 800 €) x 1,03 = 5 768,00 €.

- Encargos sobre as férias dos órgãos sociais: 5 768,00 € x 23,75% = 1 369,90 €.

- Estimativa de férias e subsídio de férias do pessoal: (20 000 € + 20 000 €) x 1,03 = 41 200,00 €.

- Encargos sobre as férias do pessoal: 41 200,00 € x 23,75% = 9 785,00 €.

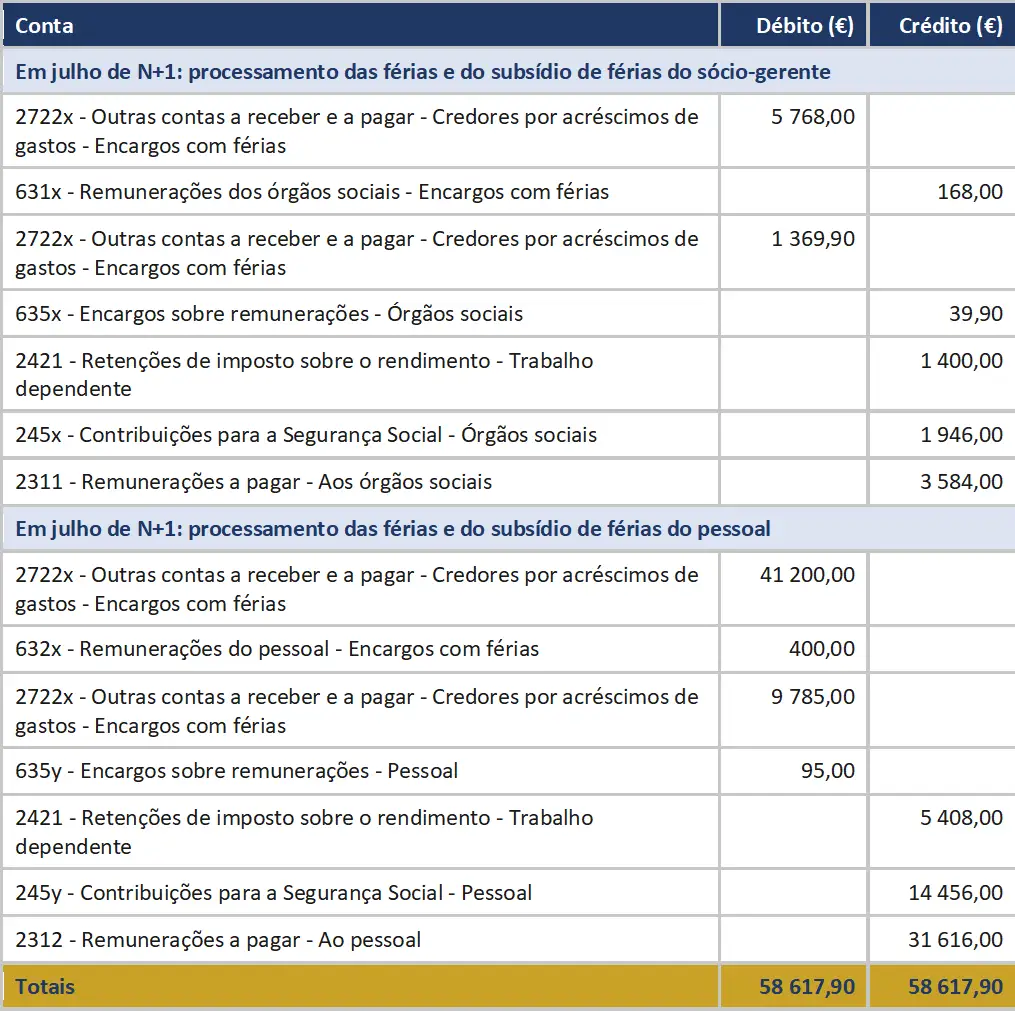

Processamento em N+1

No momento do processamento das férias e do subsídio de férias, em julho de N+1, a estimativa é revertida e são reconhecidas as obrigações efetivas perante o beneficiário, o Estado e a Segurança Social, ajustando-se a diferença de estimativa nos gastos do período corrente, em conformidade com a NCRF 4 – Políticas contabilísticas, alterações nas estimativas contabilísticas e erros:

Cálculos auxiliares

- Excesso de estimativa de remuneração dos órgãos sociais: (2 800 € + 2 800 €) – 5 768,00 € = – 168,00 €.

- Encargos efetivos dos órgãos sociais: 5 600,00 € x 23,75% = 1 330,00 €.

- Diferença nos encargos dos órgãos sociais: 1 330,00 € – 1 369,90 € = – 39,90 €.

- Retenção na fonte de IRS dos órgãos sociais: 5 600,00 € x 25% = 1 400,00 €.

- Segurança Social dos órgãos sociais (245x): 1 330,00 € (entidade) + 616,00 € (beneficiário, 11%) = 1 946,00 €.

- Líquido a pagar ao sócio-gerente: 5 600,00 € – 1 400,00 € – 616,00 € = 3 584,00 €.

- Insuficiência de estimativa de remuneração do pessoal: [(20 000 € + 20 000 €) x 1,04] – 41 200,00 € = 400,00 €.

- Encargos efetivos do pessoal: 41 600,00 € x 23,75% = 9 880,00 €.

- Diferença nos encargos do pessoal: 9 880,00 € – 9 785,00 € = 95,00 €.

- Retenção na fonte de IRS do pessoal: 41 600,00 € x 13% = 5 408,00 €.

- Segurança Social do pessoal (245y): 9 880,00 € (entidade) + 4 576,00 € (beneficiário, 11%) = 14 456,00 €.

- Líquido a pagar ao pessoal: 41 600,00 € – 5 408,00 € – 4 576,00 € = 31 616,00 €.

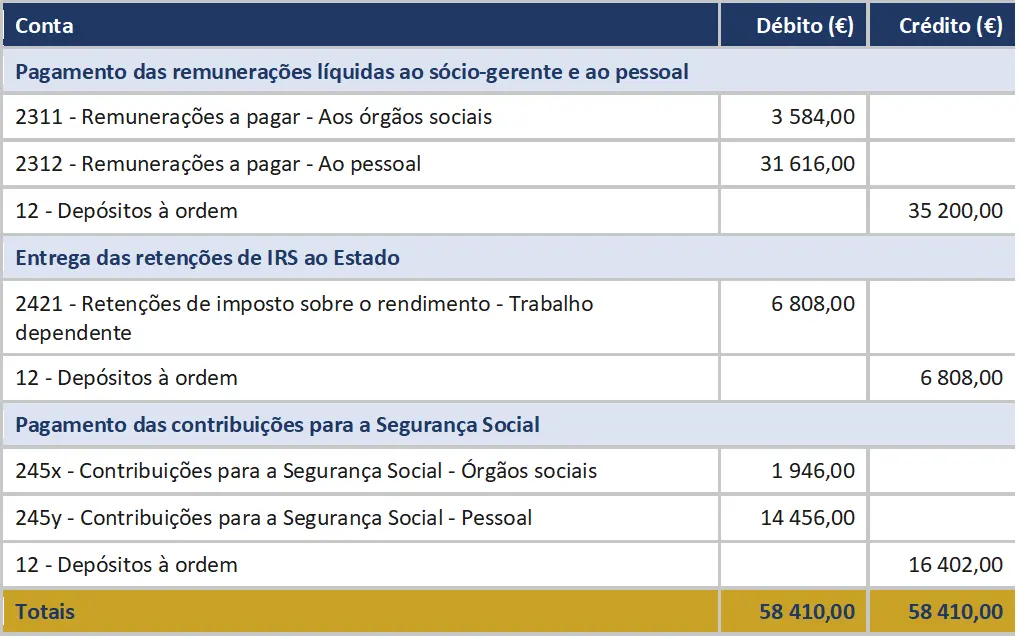

Pagamento e liquidação das obrigações

Reconhecidas as obrigações no processamento, procede-se à respetiva liquidação. As remunerações líquidas são pagas ao sócio-gerente e ao pessoal, enquanto a entrega das retenções de IRS e das contribuições para a Segurança Social é efetuada, em regra, até ao dia 20 do mês seguinte. O IRS retido totaliza 6 808,00 € (1 400,00 € dos órgãos sociais e 5 408,00 € do pessoal) e as contribuições para a Segurança Social totalizam 16 402,00 € (1 946,00 € dos órgãos sociais e 14 456,00 € do pessoal):

Nota

No caso do sócio-gerente, a remuneração efetiva ficou aquém da estimada, dando origem a um excesso de estimativa de 168,00 € na remuneração e de 39,90 € nos encargos, montantes creditados nas respetivas contas de gasto, com a consequente redução do gasto do período. No caso do pessoal verificou-se o inverso: a atualização efetiva de 4% superou a estimativa de 3%, originando uma insuficiência de estimativa de 400,00 € na remuneração e de 95,00 € nos encargos, debitada nas contas de gasto do período.

Em ambas as situações, o ajustamento é reconhecido prospetivamente, em conformidade com a NCRF 4, sem qualquer efeito retrospetivo. As taxas de retenção na fonte de IRS utilizadas são meramente ilustrativas, sem prejuízo das tabelas em vigor à data do processamento.

Regra prática. A correção da estimativa reflete-se sempre nas contas de gasto do período corrente: credita-se o gasto quando a estimativa foi excessiva, ou seja, quando o valor efetivo ficou abaixo do estimado; debita-se o gasto quando a estimativa foi insuficiente, ou seja, quando o valor efetivo superou o estimado.

Artigo escrito por Miguel Fragoso · Economista Conselheiro (OE) · Contabilista Certificado (OCC) · Formador Certificado (CCP)

Quer dominar o processamento de salários e o encerramento de contas com segurança?

No curso prático de Contabilidade e Fiscalidade da CERTFORM, trabalha casos reais como este, desde o reconhecimento de acréscimos até ao processamento completo de remunerações.